Nejlepší penzijní připojištění – jak vybrat

Otázka finanční jistoty po skončení pracovního života nabývá na významu víc než kdy dřív. Penzijní připojištění představuje jeden z nejdostupnějších způsobů, jak si zajistit stabilní příjem i v době, kdy už člověk nebude vydělávat aktivně. Vyplatí se však každému? A jaké jsou rozdíly mezi starým penzijním připojištěním a novým doplňkovým penzijním spořením?

Důchod může být klidným obdobím zaslouženého odpočinku, zároveň však může být i časem, kdy se naplno projeví, jak dobře se člověk na tuto životní etapu finančně připravil. Mnozí si dnes proto kladou otázku, jak zajistit, aby po odchodu z práce neklesla životní úroveň a aby úspory skutečně stačily.

Jedním z nejčastějších řešení je sjednat si penzijní připojištění – dlouhodobý finanční produkt, který kombinuje státní podporu, daňové úlevy a možnost pravidelného spoření. Řeč je o dobrovolném spoření, které zajišťuje finanční jistotu na stáří. Co všechno může penzijko přinést a vyplatí se jej sjednat?

Shrnutí článku

Penzijní připojištění je zastaralý název pro doplňkové penzijní spoření.

Minimální měsíční příspěvek, od něhož lze získávat státní příspěvek, je nyní 500 Kč.

Maximální částka státního příspěvku byla navýšena na 340 Kč měsíčně.

Příspěvky mohou být osvobozeny od daně, pokud je penze sjednána na min. 10 let či doživotně.

Výsluhová penze je možná po 180 měsících spoření, ve výši dohodnuté ve smlouvě.

Co to je penzijní připojištění?

Někteří investoři řeší, kde koupit investiční zlato, jiní raději volí jistotu v podobě penzijního připojištění. Přestože stát poskytuje důchod, je to právě penzijní připojištění, které člověku zajistí dodatečný příjem. Funguje tak, aby lidem pomohlo udržet si životní úroveň v době odchodu do důchodu a umožnilo jim užívat si důchodových let bez starostí o peníze.

Jedná se o dlouhodobou investici s cílem vytvářet finanční prostředky na pozdější použití. Po odchodu do důchodu lze penzijní připojištění použít jako doplněk k jiným zdrojům příjmů. Pokud člověk nechce ve stáří řešit půjčku pro důchodce, měl by si během aktivního pracovního života penzijní připojištění zřídit. Připojištění může navíc pomoci chránit důchodce před inflací tím, že poskytne garantovanou míru výnosu.

Penzijní připojištění, nebo doplňkové penzijní spoření?

Od roku 1994 do konce roku 2012 si šlo sjednat produkt s názvem penzijní připojištění. Od 1. 1. 2013 však začala platit důchodová reforma, která nahradila penzijní připojištění novým produktem s názvem doplňkové penzijní spoření. Někdy se lze setkat i s pojmem doplňkové penzijní připojištění.

Doplňkové penzijní spoření je tedy nová verze penzijního připojištění. Ačkoli doplňkové penzijní spoření je správný zákonný pojem, i nadále se používá pojem penzijní připojištění neboli penzijko či důchodové připojištění.

Jak funguje penzijní připojištění?

Pokud se člověk rozhoduje, zda si penzijní připojištění sjednat nebo ne, měl by nejdříve vědět, jak penzijní připojištění funguje.

Jednoduše řečeno jde o jeden ze způsobů spoření na důchod nad rámec toho, co již důchodci dostávají ze sociálního zabezpečení nebo jiných zdrojů. Tyto dodatečné úspory z penzijního připojištění zajišťují, že lidé budou mít dostatek peněz na pohodlný život v důchodu.

Fungování penzijního připojištění a výši státního příspěvku stanovuje zákon č. 427/2011 Sb., o doplňkovém penzijním připojištění. Účastníkem penzijního připojištění může být každá osoba starší 18 let, která uzavřela s penzijní společností smlouvu o doplňkovém penzijním spoření.

Kdo upřednostňuje odrážkový výpis, níže najde bodový přehled, jak funguje penzijní připojištění:

- klient každý měsíc zašle na účet penzijní společnosti určitou částku (spoří)

- výši spoření si určuje každý sám

- klient může výši spoření v průběhu smlouvy kdykoli změnit, a to jak snížit, tak i zvýšit

- pokud se někdo dostane do tíživé finanční situace, může spoření přerušit nebo smlouvu předčasně ukončit

Výhodou penzijního připojištění je, že stát při splnění zákonných podmínek poskytuje klientům k naspořeným částkám státní příspěvek. Za určitých podmínek má klient nárok i na daňové zvýhodnění.

Po splnění podmínek klient obdrží naspořené peníze, a to buď najednou prostřednictvím odbytného penzijního připojištění a jednorázového vyrovnání, nebo postupně formou pravidelně vyplácené penze.

Státní příspěvek – kdo na něj má nárok a jak jej získat?

Každý klient, který splní zákonem stanovené podmínky, má nárok na státní příspěvek penzijního připojištění.

Jaké jsou podmínky získání státního příspěvku penzijního připojištění?

- mít trvalý pobyt na území ČR/bydliště na území členského státu EU

- účastnit se důchodového pojištění

- používat důchod z tohoto důchodového pojištění/účastnit se veřejného zdravotního pojištění v ČR

Další nezbytnou podmínkou pro získání státního příspěvku je, že klient musí každý měsíc zaplatit příspěvek alespoň 500 korun. Státní příspěvek se liší podle výše příspěvku klienta. Stát zasílá státní příspěvek za kalendářní čtvrtletí na účet penzijní společnosti.

Kromě státního příspěvku na penzijní připojištění má klient rovněž nárok na daňový odpočet, pokud si na své spoření odkládá min. 1 700 Kč měsíčně. V takovém případě si může odečíst od základu daně z příjmu část spoření, maximálně však 48 000 Kč ročně.

Výše státního příspěvku penzijního připojištění

Jak již bylo zmíněno výše, výši státního příspěvku penzijního připojištění stanovuje zákon a je různá podle toho, jaká je výše příspěvku klienta. Od července 2024 platí následující pravidla:

| Měsíční příspěvek klienta | Státní příspěvek |

| 100-499 Kč | 0 Kč |

| 500-17 999 Kč | 100 Kč + 20 % z částky nad 300 Kč |

| nad 18 000 Kč | 340 Kč |

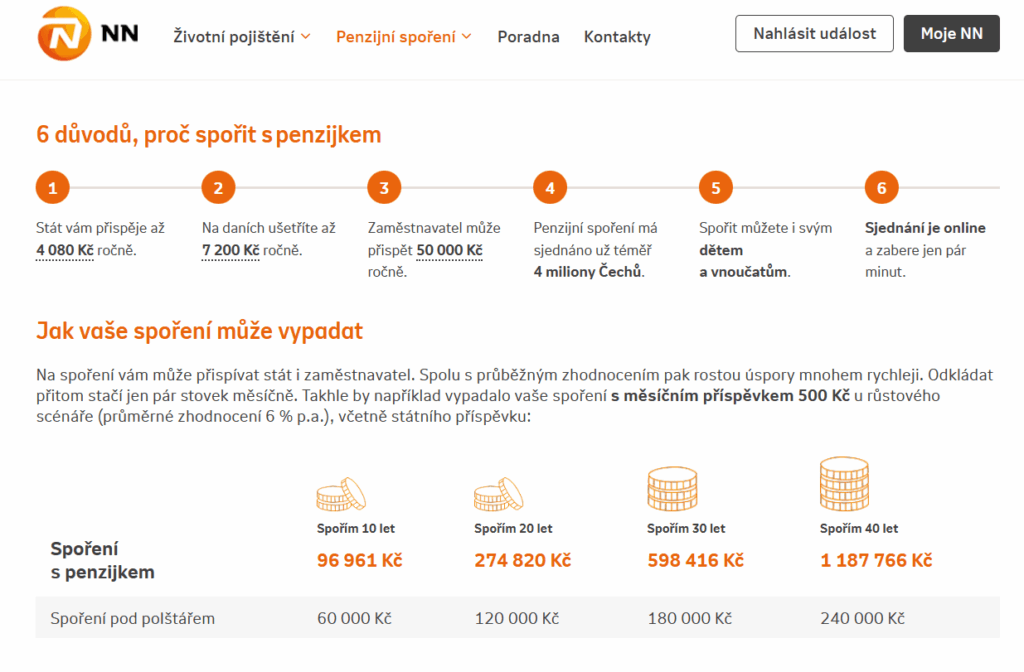

Kdo chce získat státní příspěvek penzijního připojištění, musí sám spořit minimální částku 500 Kč měsíčně. Maximální výše státního příspěvku penzijního připojištění je 340 Kč měsíčně, tedy 4 080 Kč ročně.

Příspěvek zaměstnavatele na penzijní připojištění

Za klienta může platit celý příspěvek nebo jen jeho část zaměstnavatel. Příspěvek zaměstnavatele na penzijní připojištění je oblíbeným benefitem, který nabízí čím dál více zaměstnavatelů.

Pravidla pro to, kdy, komu a jak zaměstnavatelé na penzijní připojištění přispějí, se liší – rovněž tak výše příspěvku je zcela individuální. V některých firmách je výše příspěvku odstupňována podle odpracovaných let ve firmě, jinde vyžadují i spoření zaměstnancem.

Důvodem, proč zaměstnavatelé přispívají svým zaměstnancům na budoucí penzi, je daňová úspora. Příspěvek zaměstnavatele na penzijní připojištění je totiž osvobozen od daňových plateb do roční částky až 50 000 Kč. Z příspěvku zaměstnavatele do zmíněného limitu se navíc neplatí sociální pojištění, zdravotní pojištění ani daň z příjmu.

Výplata peněz z penzijního připojištění

Při řádném ukončení smlouvy o penzijním připojištění se klientovi poskytují různé dávky podle toho, na kterou dávku vznikne klientovi nárok. Klient si může zvolit kombinaci výplaty jednorázového vyrovnání a penze na dobu určenou, vybrat může i úhrady jednorázového pojistného pro penzi poskytovanou pojišťovnou.

Zvolený způsob výplaty naspořených prostředků má zásadní vliv na to, zda celé řešení odpovídá principům kvalitně nastaveného dlouhodobého spoření na důchod.

Výplata peněz z penzijního připojištění probíhá jedním z těchto způsobů:

- starobní penze na určenou dobu

- invalidní penze na určenou dobu

- jednorázové vyrovnání

- odbytné

- úhrada jednorázového pojistného pro doživotní penzi

- úhrada jednorázového pojistného pro penzi na přesně stanovenou dobu s přesně stanovenou výší důchodu

V každém případě však klient musí splnit zákonné podmínky, aby mu naspořené prostředky byly vyplaceny.

Podmínky pro výplatu peněz z penzijního připojištění

Jednorázové vyrovnání volí většina klientů. Náleží klientovi po dosažení věku 60 let a placení příspěvků minimálně po dobu 60 měsíců. Platí se 15% daň z výnosu a 15% daň z příspěvku zaměstnavatele. Odbytné se pak vyplácí klientovi v případě, že platil příspěvky alespoň po dobu 12 kalendářních měsíců a jehož penzijní připojištění zaniklo výpovědí.

Podmínkou pro výplatu invalidní penze je pobírání invalidního důchodu pro invaliditu 3. stupně a zároveň trvání spořicí doby nejméně 36 měsíců. Penzijní společnost pak klientovi vyplácí penzi po dobu nejméně 3 let zvoleným způsobem.

U starobní penze musí klient dosáhnout věku 60 let a zároveň spořit nejméně 60 měsíců. Výplatu peněz z penzijního připojištění lze v tomto případě vyplácet ve splátkách v určené výši až do vyčerpání prostředků klienta. Možností je i vyplácení v určeném počtu splátek až do vyčerpání prostředků, a to tak, aby předpokládaná výplata trvala nejméně 3 roky.

Odbytné penzijního připojištění

Dojde-li k ukončení penzijního připojištění předčasně, tj. před splněním zákonem daných podmínek, jsou klientovi prostředky vyplaceny tzv. odbytným penzijního připojištění. Musí však spořit alespoň 12 měsíců.

V tomto případě obdrží klient všechny naspořené prostředky, příspěvky třetích osob a jejich zhodnocení. Státní příspěvky budou vráceny Ministerstvu financí, výnosy ze státních příspěvku zůstávají penzijnímu fondu.

Při výplatě odbytného dojde ke zdanění výnosů 15 % – pokud tedy někdo využíval daňové odpočty, bude muset zpětně zdanit i je.

Jak dlouho trvá výplata penzijního připojištění?

Každého, kdo hodlá penzijní připojištění ukončit, jistě zajímá, jak dlouho trvá výplata penzijního připojištění. Nejprve je nutné penzijní připojištění vypovědět.

Výpovědní doba je 2 měsíce a začíná běžet od prvního dne následujícího měsíce od data doručení výpovědi. Peníze se vyplácí nejpozději do 3 měsíců od ukončení smlouvy. Celkem tak výplata penzijního připojištění může trvat až 5 měsíců.

Jak vybrat penzijní připojištění?

Většina klientů ukončuje penzijní připojištění jednorázovým vyrovnáním. V takovém případě musí podat písemnou výpověď smlouvy o penzijním připojištění. Penzijní společnosti mívají na svých webech i formulář žádosti o výplatu dávky, který se posílá místo klasické výpovědi.

Peníze pak vyplatí do 3 měsíců od doručení žádosti nebo do konce kalendářního čtvrtletí následujícího po měsíci, na který byl zaplacen poslední příspěvek klienta.

Částečný výběr penzijního připojištění – výsluhová penze

Smyslem penzijního připojištění je utvoření rezerv na stáří. Výběr peněz je možný až po splnění zákonných podmínek. Částečný výběr penzijního připojištění je sice možný, ovšem pouze tehdy, pokud si klient ve smlouvě sjednal tzv. výsluhovou penzi.

Výsluhová penze znamená, že po 15 letech spoření (tedy po 180 zaplacených příspěvcích) vzniká nárok na výplatu až poloviny naspořených peněz, a to buď jednorázově nebo jako pravidelná penze. Jestliže si to klient v průběhu času rozmyslí, nemusí možnost částečného výběru penzijního připojištění využít.

Do kdy platit penzijní připojištění?

Penzijní připojištění se uzavírá do 60 let věku a s minimální dobou spoření 10 let (u smluv uzavřených do konce roku 2023 zůstává 5 let). Poté si lze nechat vyplatit penzi jednorázově nebo formou renty. Teprve tehdy má penzijní připojištění smysl.

Po uhrazení 180 měsíčních příspěvků vzniká nárok na výplatu tzv. výsluhové penze (renty). Rovněž lze platit příspěvky jen po dobu 12 měsíců a pak zažádat o výplatu odbytného. Platit penzijní připojištění jen 12 měsíců se však nevyplatí. 60 let věku je tedy doba, do kdy platit penzijní připojištění, aby mělo smysl.

Kdo nabízí nejlepší penzijní připojištění?

Kdo se chce zajistit na stáří, určitě ho zajímá, kdo nabízí to vůbec nejlepší penzijní připojištění. Penzijní připojištění je spořicí produkt dlouhodobého zhodnocování peněžních prostředků – reguluje ho stát, a proto jsou základní podmínky pro penzijní připojištění a státní příspěvky u všech poskytovatelů stejné.

K vloženým klientským příspěvkům se pak připisuje státní příspěvek a výnosy ze zisku fondu. Ty závisí na zvolené strategii spoření, která se liší mírou rizika kolísání cen a tím i potenciálem výnosu.

Nejlepší penzijní připojištění si tak účastník může zvolit podle vlastního přístupu k riziku. Čím nižší riziko, tím nižší očekávaný výnos – naopak s vyšším investičním rizikem výnos roste. I přes tato rizika však stále platí, že penzijní připojištění je velice bezpečný produkt.

S výběrem nejlepšího penzijního připojištění můžou pomoci online srovnávače, díky nimž člověk během pár minut získá přehled jednotlivých nabídek.

KB penzijní připojištění

Kromě půjčky Komerční banky je oblíbeným produktem i penzijní spoření Komerční banky. KB penzijní připojištění lze sjednat pro dospělé i děti. Na účet dítěte může přispívat kdokoliv, přičemž 1/3 vlastních prostředků je možné vybrat již v 18. roce dítěte. Není tak třeba si brát půjčku pro mladé.

Průběh KB penzijního připojištění lze sledovat v internetovém a mobilním bankovnictví. Za založení penzijka, případně převod penzijka, nabízí KB bonus ve výši 1 000 Kč – kdo navíc platí A kartou, tomu Komerční banka vrátí 1 % z částky na penzijní účet.

NN penzijní společnost – penzijní připojištění NN

Penzijní připojištění nabízí i NN penzijní společnost. Ta v roce 2015 převzala ING penzijní připojištění. Penzijní připojištění NN nabízí hned tři fondy – konzervativní, vyvážený a růstový. Klient si sám vybírá investiční strategii, která odpovídá jeho preferencím a možnostem.

Stejně jako KB nabízí NN penzijní jednoduchou správu účtu přes klientský portál Moje NN. Sjednat si lze i spoření pro děti. Zhodnocení úspor je závislé na zvolené strategii spoření. U NN penzijní společnosti je možné sjednat doplňkové penzijní spoření online z pohodlí domova.

Výsluhová penze od NN představuje možnost, jak si nechat vyplatit část naspořených prostředků ještě před dosažením důchodového věku, a přitom dál pokračovat ve spoření. Nárok na ni vzniká po alespoň 180 měsících spoření (tedy 15 letech pravidelných plateb). Výše výsluhové penze závisí na dohodě ve smlouvě – obvykle činí 50 % naspořené částky, lze si však sjednat i jiný podíl.

Daňové podmínky se liší podle formy výplaty. Při jednorázové výplatě se příspěvky zaměstnavatele i výnosy daní sazbou 15 %. V případě výplaty kratší než 10 let se výnosy zdaňují, avšak příspěvek zaměstnavatele zůstává bez daně – naopak při výplatě delší než 10 let (nebo doživotně) jsou výnosy i zaměstnavatelské příspěvky zcela osvobozeny od daně.

UNIQA penzijní připojištění

UNIQA penzijní připojištění nabízí po započtení státního příspěvku, příspěvku zaměstnavatele a daňových výhod výnos až 4 % p. a., což dělá z penzijního připojištění velmi atraktivní spořicí produkt. Připojištění lze sjednat u UNIQA penzijní společnosti, a.s.

Přístup k účtu má uživatel rovněž online. Nad penězi tak má plnou kontrolu a může s nimi nakládat dle vlastního uvážení. Změnu příspěvku lze kdykoliv provést jednoduše online z pohodlí domova.

UNIQA penzijní připojištění umožňuje přerušení či odklad placení příspěvků, kdy v obou případech se dosud naspořené prostředky nadále zhodnocují. Naspořené finanční prostředky jsou jako u jiných společností vypláceny do 3 měsíců od ukončení smlouvy.

AXA doplňkové penzijní spoření

AXA doplňkové penzijní spoření si už nelze sjednat. Penzijní spoření společnosti AXA totiž od roku 2021 přebrala UNIQA. Pro klienty se na jejich dříve uzavřených smlouvách nic nezměnilo, k převodu došlo automaticky. Není třeba podávat výpověď AXA penzijního připojištění – smlouvy pokračují dál bez jakýchkoli změn se všemi právy a povinnostmi, které z nich vyplývají.

Česká pojišťovna penzijní spoření – Generali penzijní společnost

Vzhledem k tomu, že Česká pojišťovna se sloučila s Generali, dříve známé penzijní pojištění České pojišťovny dnes nabízí Generali penzijní společnost.

Zhodnocení prostředků může klient sám ovlivnit volbou vhodné strategie spoření. Vybírat lze z individuální nabídky účastnických fondů nebo zvolit některý ze spořicích programů.

Penzijní spoření lze sjednat jak pro dospělé, tak pro děti. Aktuální stav účtu včetně podrobného přehledu všech připsaných plateb, příspěvků zaměstnavatele a státních příspěvků může klient sledovat v Klientském portálu. Generali nabízí možnost provádět změny na smlouvě online bez návštěvy pobočky, včetně navýšení měsíčního příspěvku klienta.

Publikováno: 2. 7. 2025

Cílem portálu Vdenik.cz je poskytnout návštěvníkům důležité informace co nejpoutavější formou. Články píšeme o diskutovaných tématech z nejrůznějších oblastí - např. z podnikání, pojištění, nejnovějších trendů ve světě či cestování. Vždy míříme na největší srozumitelnost a čtivost.