Spořicí účet – jak funguje, jaký je nejvýhodnější

Spořicí účty jsou pro jednotlivce, rodiny i firmy důležitým nástrojem pro ukládání peněz na budoucí výdaje, investice nebo pro případ nouze. Při správném přístupu mohou být spořicí účty skvělým způsobem, jak si vytvořit finanční záchrannou síť a zvýšit své úspory.

Češi jsou téměř posedlí šetřením a nakupováním ve slevách – avšak analytikové ve svých statistikách dokazují, že české domácnosti nejsou schopny šetřit tak, aby to mělo na domácí ekonomiku efekt.

Příkladem je uchovávaní peněz na běžných účtech. Místo toho, aby si lidé založili spořicí účet nebo vkladní knížku a své peníze zhodnotili, nechají je na běžném typu účtu, za jehož vedení se navíc měsíčně strhávají poplatky.

Přitom je na tuzemském finančním trhu řada možností, jak úspory zhodnotit. Nabízí se ČSOB spořicí účet s bonusem, Equa Bank spořicí účet, RB spořicí účet, Fio spořicí účet, Komerční banka spořicí účet, mBank spořicí účet, Creditas spořicí účet a mnohé další. Zájemci si tak mohou vybrat spořicí účet s nejlepším úrokem.

Shrnutí článku

Spořicí účty umožňují ukládat peníze a získávat z nich úroky.

Mnoho bank nabízí ke spořicím účtům ochranu proti přečerpání.

Dětský spořicí účet pomáhá dětem naučit se základům spoření a rozpočtování.

Pomocí online kalkulačky lze porovnat spořicí účty a najít ten nejlepší.

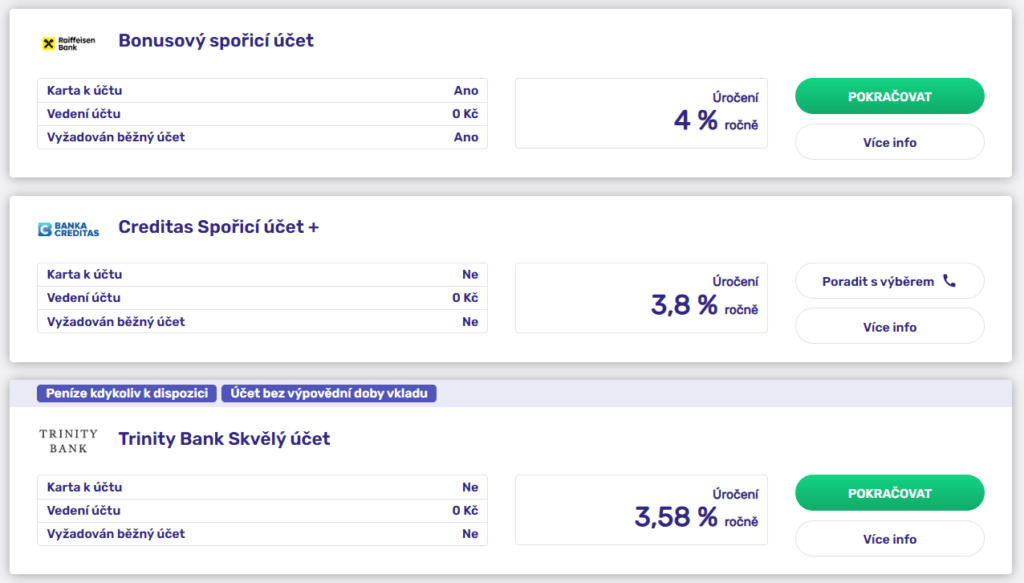

Raiffeisenbank spořicí účet umožňuje získat úrok až 4 % p. a.

Proč zvolit spořicí účty

Pro jednotlivce a rodiny mohou být spořicí účty skvělou volbou pro dlouhodobé spořicí cíle. Poskytují bezpečné místo pro uložení peněz a zároveň přinášejí úroky a nevyžadují velkou počáteční investici.

Majitel účtu si může nastavit automatický převod z běžného účtu na spořicí účet každý měsíc, takže spoří, aniž by na to musel neustále myslet. Pro maximalizaci úspor se hodí zvolit spořicí účet s konkurenceschopnou úrokovou sazbou a bez poplatků.

Pro podnikatele mohou být spořicí účty skvělým nástrojem pro řízení peněžních toků a správu pohledávek. Spořicí účty lze použít k uložení hotovosti, která čeká na inkaso od zákazníků nebo na výnosy z investic. To podnikateli umožní mít stálý tok peněz přicházejících a odcházejících z účtů a také to pomáhá snadněji sledovat peněžní toky.

Jak funguje spořicí účet

Spořicí účty jsou typem bankovních účtů, které umožňují ukládat peníze a získávat z nich úroky. Obdobně lze zhodnocovat peníze prostřednictvím důchodového připojištění.

Spořicí účty jsou skvělým způsobem, jak spořit do budoucna, protože získané úroky lze v průběhu času reinvestovat a zvyšovat. Jak funguje spořicí účet?

Při založení spořicího účtu je třeba vložit určitou částku peněz. To je počáteční vklad, který slouží jako základ spořicího účtu. Poté může majitel na účet pravidelně přidávat peníze, a to buď jednorázově, nebo formou pravidelných vkladů. Po provedení počátečního vkladu začíná banka peníze na účtu úročit. Úroková sazba závisí na parametrech daného účtu a na výši vložených peněz.

Banka také obvykle nabízí určité funkce a výhody, například přístup online a automatické převody. Online přístup umožňuje správu účtu z domova, zatímco automatické převody umožňují nastavit pravidelné platby z běžného účtu na spořicí účet. Tyto funkce velmi usnadňují správu úspor.

Pokud jde o výběr peněz ze spořicího účtu, může tak majitel učinit kdykoli. V závislosti na podmínkách účtu se však mohou objevit určité limity pro výběr nebo poplatky. Mnoho bank nabízí ke spořicím účtům také ochranu proti přečerpání.

Nejvýhodnější spořicí účet

Bez ohledu na to, jaké jsou finanční cíle člověka, může být spořicí účet skvělým způsobem spoření. Při správném přístupu lze takto dlouhodobě spořit peníze bez dalších starostí.

Jen je třeba zvolit nejvýhodnější spořicí účet s nejlepší úrokovou sazbou. Se správným přístupem pomáhá nejvýhodnější spořicí účet s budováním finanční záchranné sítě a umožňuje majiteli zvyšovat úspory. Jak najít spořicí účet, který přináší nejlepší úrok?

Spořicí účty – srovnání

Spořicí účty jsou skvělým způsobem spoření, různé banky však nabízejí různé výhody. Proto se hodí důkladné srovnání spořicích účtů. Díky srovnání spořicích účtů lze najít spořicí účet s nejlepším úrokem.

Při výběru nejvýhodnějšího spořicího účtu je důležité zvážit úrokovou sazbu, poplatky, požadavky na minimální zůstatek a další vlastnosti. Užitečnými nástroji, které usnadní výběr, jsou internetové srovnávače. Stačí zadat heslo „spořicí účty srovnání“.

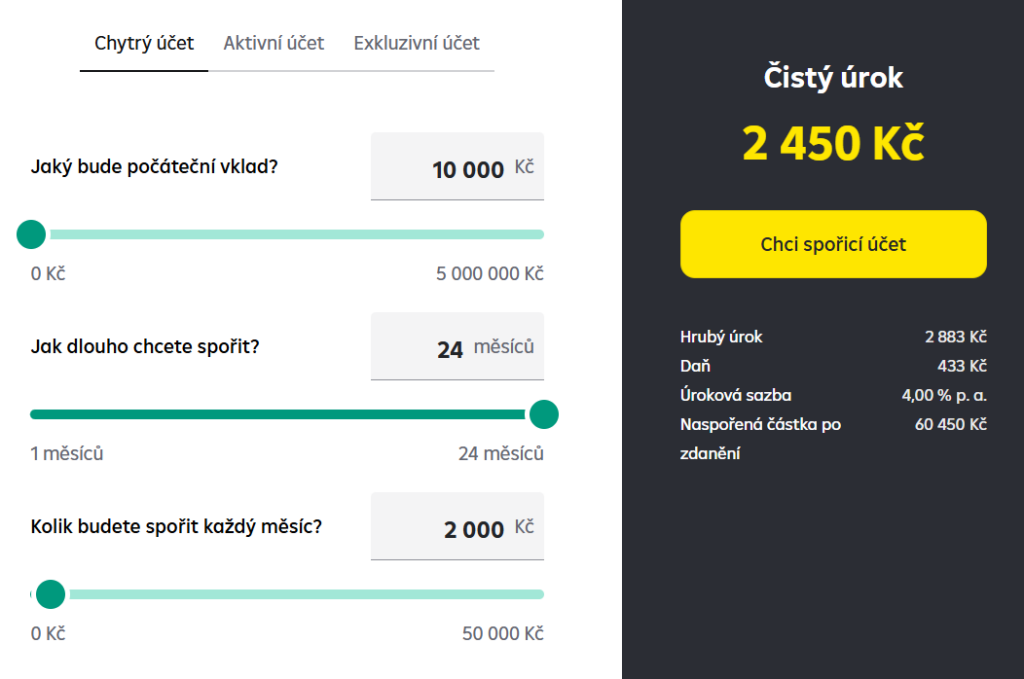

Spořicí účet – kalkulačka

Pokud jde o správu financí, může být kalkulačka spořicího účtu velkým přínosem. Tento nástroj určí, jak dlouho musí majitel spořicího účtu šetřit, než dosáhne svého finančního cíle.

Prvním krokem při používání kalkulačky spořicího účtu je zadání aktuálních finančních údajů. Ty zahrnují současný zůstatek úspor, příjmy, výdaje a případné další zdroje příjmů. Na základě těchto informací může kalkulačka určit, kolik peněz lze každý měsíc ušetřit. Je dobré si vytvořit finanční plán.

Pomocí kalkulačky spořicího účtu lze také určit úrokovou sazbu, kterou může majitel spořicího účtu na svých úsporách očekávat. Pomocí kalkulačky lze porovnat různé spořicí účty a snadno tak najít nejlepší spořicí účet. Kalkulačka spořicího účtu je neocenitelným nástrojem pro každého, kdo chce spravovat své finance a dosáhnout svých finančních cílů.

Nejlepší spořicí účet 2026

Jaký je nejlepší spořicí účet 2026? Na otázku nejlépe odpoví srovnávače spořicích účtů. Nejlepší spořicí účet 2026 neznamená jen nejvyšší úroky, důležité jsou i další podmínky a parametry.

Vedle srovnání spořicích účtů je dobré pročíst také recenze spořicích účtů a pak teprve vybrat nejlepší spořicí účet 2026, který odpovídá konkrétním požadavkům.

Komerční banka spořicí účet

Komerční banka je jednou z největších a nejznámějších bank v České republice, má více než 2 200 poboček po celé České republice a pracuje s více než 4 miliony klientů.

Pro své klienty nabízí Komerční banka širokou škálu produktů a služeb. Mezi tyto produkty patří finanční služby, osobní účty, spotřebitelské úvěry, hypotéky, investiční produkty, pojištění a samozřejmě také spořicí účet Komerční banky.

Spořicí účet Komerční banky se nazývá KB Spořicí účet. Pokud má navíc žadatel u KB již svůj účet, a to v tarifu Komfort nebo Exclusive, může mu nabídnout maximální úročení ve výši až 3,25 % p. a.

Úroky jsou na spořicí účet Komerční banky připisovány každý měsíc, vklad je pojištěn a spoření se obejde bez poplatků. Komerční banka nevyžaduje minimální vklad ani minimální zůstatek.

ČSOB spořicí účet s bonusem

Další oblíbenou bankovní institucí je ČSOB. Je známá svou inovativní technologií a schopností přizpůsobit se změnám na finančním trhu. Banka má velmi silnou online přítomnost a nabízí širokou škálu online služeb, včetně plateb, účtů a investic. Také nabízí mobilní aplikaci, která klientům umožňuje rychle a snadno využívat bankovní služby z libovolného místa.

ČSOB je v České republice velmi uznávanou bankou a její služby jsou doporučovány mnoha odborníky na finanční trh. Banka se také snaží vytvářet silnou komunitu obchodníků, podnikatelů a investujících prostřednictvím svého webu a sociálních médií. ČSOB se snaží pomáhat svým klientům dosáhnout finančního úspěchu. Oblíbeným produktem ČSOB je spořicí účet s bonusem.

Kdo chce využít ČSOB spořicí účet s bonusem na maximum a získat úrok 3,5 % ročně, musí nejprve splnit několik podmínek. Prvně je potřeba si na účet ČSOB posílat alespoň 15 000 Kč měsíčně (výplatu, důchod atd.), pak také platit ČSOB kartou, a to alespoň 5 plateb měsíčně (fyzicky v obchodě či online na e-shopech).

Spořicí účet od MONETY

Další oblíbenou bankou na českém trhu je MONETA Money Bank, která se zaměřuje především na jednoduché a dostupné bankovní služby pro běžné klienty i podnikatele.

Spořicí účet tu lze založit online, jeho vedení je zdarma a peníze má klient kdykoli k dispozici bez výpovědní lhůty. Výhodou je také přehledná mobilní aplikace Smart Banka, přes kterou lze účet snadno spravovat.

Spořicí účet MONETA nabízí úrok přibližně 2,6 % ročně pro vklady do 1 milionu Kč, přičemž částky nad tento limit jsou úročeny nižší sazbou. Úroky se připisují měsíčně a vklady jsou pojištěny do výše 100 000 eur.

Produkt se hodí zejména pro krátkodobé a flexibilní ukládání finanční rezervy.

Raiffeisenbank spořicí účet

Raiffeisenbank spořicí účet umožňuje získat úrok až 4 % p. a., noví klienti navíc mohou obdržet 500 Kč měsíčně po dobu 6 měsíců, pokud si u této banky založí i osobní běžný účet.

Aby žadatel dosáhl na maximální výši úroku, musí provést alespoň 3 platby měsíčně, a to buďto debetní, nebo kreditní kartou. Úroky se na účet připisují vždy do 5. dne následujícího měsíce.

RB spořicí účet je zdarma a zdarma jsou i veškeré bezhotovostní transakce. Peníze lze z RB spořicího účtu kdykoli bezplatně vybrat nebo převést na jiný účet.

Raiffeisenbank neboli RB je jednou z největších a nejstarších bankovních institucí v České republice. Je součástí mezinárodní finanční skupiny Raiffeisen Bank International (RBI), která působí v 16 zemích. Raiffeisenbank má v České republice více než 420 poboček, což jí dává vedoucí postavení mezi českými bankami.

RB poskytuje širokou škálu bankovních služeb, včetně úvěrů, účtů, platebních karet, investic, pojištění a dalších. Banka se zaměřuje na poskytování služeb soukromým klientům, podnikům a firemním klientům. RB také poskytuje některé finanční služby, jako jsou úvěry, leasing a finanční služby. Raiffeisenbank se snaží poskytovat moderní a inovativní služby a produkty, které usnadňují život jejím klientům.

Banka se snaží být vždy o krok napřed a nabízí širokou škálu služeb online. K dispozici je také mobilní aplikace, která usnadňuje zákazníkům přístup k jejich účtům, platebním kartám a dalším finančním produktům. Raiffeisenbank také zavádí inovativní technologie, jako je například platební systém Apple Pay, který umožňuje klientům platit bezhotovostně pomocí jejich chytrých telefonů.

Equa bank bonus za založení

Equa bank, která se na českém trhu etablovala jako moderní a transparentní banka s uživatelsky přívětivými službami a nabízela mimo jiné i Equa bank bonus za založení ve výši 500 Kč, již neexistuje.

V roce 2021 došlo k jejímu sloučení s Raiffeisenbank. Tento krok znamenal konec samostatné značky Equa bank a s ním i ukončení všech jejích nabídek, včetně bonusů za založení účtu.

ING spořicí účet

Dříve oblíbený spořicí účet ING Konto fungoval do roku 2021. V roce 2021 ING Bank v ČR ukončila činnost a peníze z ING spořicích účtů byly odeslány na uvedené bankovní účty klientů.

ING spořicí účet nelze dále sjednat.

Dětský spořicí účet

Dětský spořicí účet je speciální typ účtu, který byl navržen tak, aby dětem pomohl naučit se významu spoření. Účet má obvykle nízký požadavek na minimální zůstatek a velmi nízké nebo žádné poplatky. To dětem usnadňuje spoření, aniž by se musely obávat nákladných poplatků nebo nutnosti udržovat vysoký zůstatek.

Takřka každá tuzemská banka nabízí dětský spořicí účet. Některé banky navíc nabízejí speciální výhody, jako jsou dárky zdarma, narozeninové vklady nebo dokonce odpovídající příspěvky.

Dětský spořicí účet je skvělý způsob, jak dětem pomoci naučit se základům spoření a rozpočtování. Díky nízkým požadavkům na minimální zůstatek a konkurenceschopným úrokovým sazbám může dětský spořicí účet pomoci dětem získat náskok při spoření na budoucnost.

Spořicí účet v eurech

Spořicí účet v eurech je vhodnou volbou pro ukládání peněz, které chce člověk bezpečně a spořivě uložit. Výhodou spoření v eurech je stabilita měny. Dají se také očekávat lepší výnosy než u jiných měn, jako je například americký dolar či britská libra.

Jednou z největších výhod spořicího účtu v eurech je flexibilita. Majitel spořicího účtu si zvolí, jestli chce spořit na krátkou, či dlouhou dobu. Některé banky umožňují dokonce spořit na více než deset let. To dává možnost spořit na dlouhou dobu a přitom si udržet finanční flexibilitu.

Další výhodou spořicího účtu v eurech je, že jeho úroková sazba je vyšší než u jiných měn. To přináší vyšší výdělek a finanční úspory na dlouhou dobu.

Největší nevýhodou spořicího účtu v eurech je, že může být obtížné sledovat platební transakce. To znamená, že pokud člověk provádí platební transakce mezi eurem a jinou měnou, může to být obtížné.

Pokud člověk hledá možnost spoření, je spořicí účet v eurech dobrá volba. Jde o bezpečnou a stabilní měnu s vyšší úrokovou sazbou než u jiných měn. Navíc je velmi flexibilní, takže lze spořit na krátkou i dlouhou dobu. Spořicí účet v eurech je skvělý způsob, jak uložit peníze a získat z nich vyšší výnos.

Spořicí účty – recenze

Při vybírání nejvýhodnějšího spořicího účtu je vždy vhodné pročíst recenze spořicích účtů. Člověk si tak vytvoří lepší představu o kladech a záporech konkrétních produktů. Spořicí účty recenze zákazníků nepochybně pomohou se správným rozhodnutím.

Spořicí účty jsou skvělým způsobem, jak spořit do budoucna. Úroky, které majitel získá z peněz na účtu, lze v průběhu času reinvestovat a zvyšovat. Jsou také relativně málo rizikové, peníze jsou obvykle pojištěny.

Je však důležité, aby si člověk před otevřením spořicího účtu pečlivě přečetl vedle recenzí také podmínky daného účtu. Některé spořicí účty mohou mít poplatky nebo omezení, která omezují přístup k úsporám.

Závěrem lze říci, že spořicí účty jsou efektivním způsobem, jak spořit do budoucna a získávat úroky ze svých peněz. Jsou výnosné, málo rizikové a nabízejí funkce a výhody, jako je přístup online a automatické převody.

Publikováno: 6. 3. 2025

Cílem portálu Vdenik.cz je poskytnout návštěvníkům důležité informace co nejpoutavější formou. Články píšeme o diskutovaných tématech z nejrůznějších oblastí - např. z podnikání, pojištění, nejnovějších trendů ve světě či cestování. Vždy míříme na největší srozumitelnost a čtivost.