DIP od Portu – recenze, poplatky, vyplatí se?

Zajištění na důchod patří mezi nejdůležitější finanční rozhodnutí v životě. Dlouhodobý investiční produkt představuje moderní alternativu ke klasickému penzijnímu spoření s výraznými daňovými výhodami. Vyplatí se DIP od Portu jako cesta k finančně stabilnímu stáří?

Shrnutí článku

Portu DIP umožňuje daňový odpočet až 48 000 Kč ročně, což při 15% sazbě daně představuje úsporu 7 200 Kč.

Poplatek za správu důchodového účtu činí zvýhodněných 0,5 % ročně bez dalších skrytých nákladů.

Zaměstnavatel může na DIP od Portu přispívat až 50 000 Kč ročně bez odvodů na sociální a zdravotní pojištění.

Pro výběr prostředků bez ztráty daňových výhod je nutné splnit podmínku 10 let trvání a dosažení 60 let věku.

Demografický vývoj české populace přináší rostoucí nejistotu ohledně budoucnosti státního důchodového systému. DIP (dlouhodobý investiční produkt) je legislativně nový finanční nástroj, který umožňuje investovat s daňovým zvýhodněním a je koncipován jako alternativa k penzijnímu spoření (DPS).

Stále více lidí si uvědomuje nutnost vlastního spoření na stáří. DIP od Portu nabízí efektivní způsob, jak si zajistit finanční nezávislost v důchodovém věku prostřednictvím moderní investiční platformy s nízkými poplatky.

Co je Portu DIP a jak funguje důchodový účet

Portu DIP představuje důchodový účet v režimu dlouhodobého investičního produktu, který umožňuje investovat na stáří s daňovým zvýhodněním. Na rozdíl od klasických penzijních produktů má vyšší flexibilitu investic, protože klient může vybírat z širšího spektra nástrojů (ETF, akcie) a nemusí být omezen na tradiční penzijní fondy.

Na rozdíl od klasického penzijního spoření nabízí DIP větší flexibilitu ve volbě investiční strategie a přístup k širšímu spektru investičních nástrojů.

Principem fungování je pravidelné nebo jednorázové vkládání prostředků na důchodový účet, kde jsou investovány podle zvolené strategie. Dlouhodobý investiční produkt od Portu je moderní důchodový účet, který kombinuje daňové zvýhodnění se širokou možností investování. Je určen pro ty, kteří chtějí aktivně spořit na stáří s potenciálně vyšším zhodnocením než u tradičního penzijního spoření.

Portu jako poskytovatel DIP nabízí několik možností – od automaticky spravovaných portfolií až po individuálně sestavené investice. Všechny prostředky v režimu Portu DIP jsou evidovány odděleně od běžného investičního účtu.

Založení důchodového účtu probíhá online během několika minut. Po registraci na platformě Portu a vyplnění investičního dotazníku dochází k výběru vhodné investiční strategie.

Minimální vklad pro založení DIP od Portu činí 500 Kč. Pro optimální daňové využití se doporučuje pravidelný měsíční vklad cca 4 000 Kč. Následně stačí nastavit trvalý příkaz a platforma se o vše postará automaticky.

Na Portu může investor zvolit:

- portfolio navržené Portu podle rizikového profilu (automatická správa),

- vlastní investiční strategii s výběrem konkrétních ETF či dalších instrumentů.

Tento produkt není spořící účet s garantovaným výnosem, investice mohou růst i klesat podle vývoje trhu. Investoři si mohou nastavit pravidelné investice, ale prostředky jsou investovány do tržních fondů a jejich výsledná hodnota závisí na tržních podmínkách. Portu pomáhá automaticky spravovat portfolio a rebalancovat ho v čase.

Daňové výhody DIP od Portu a úspora na dani

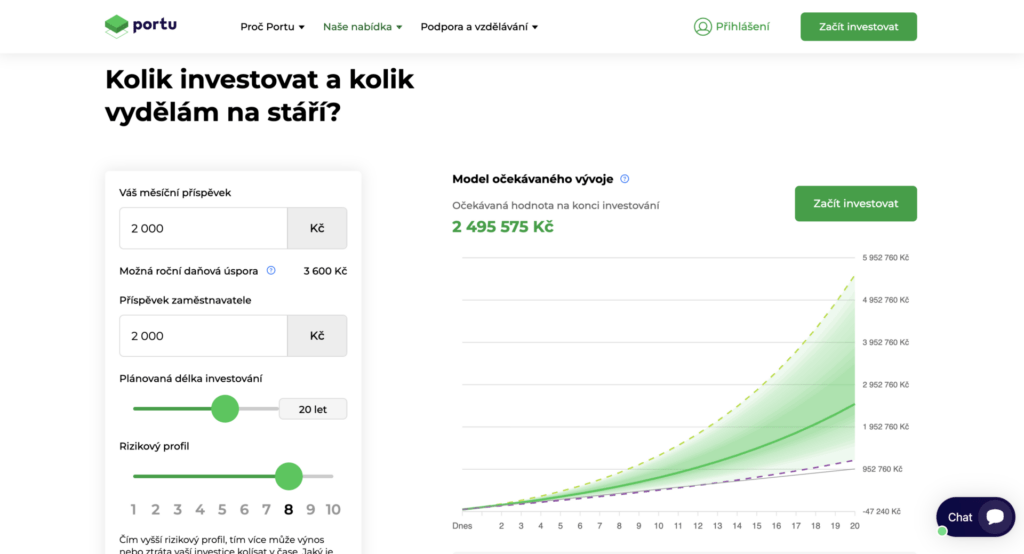

Hlavním benefitem DIP od Portu je možnost odečíst vklady od základu daně. Maximální roční odpočet činí 48 000 Kč, což při základní 15% sazbě daně znamená úsporu 7 200 Kč ročně. Při vyšší 23% sazbě daně dosahuje úspora až 11 040 Kč.

Pro maximální využití daňového zvýhodnění je optimální měsíční vklad 4 000 Kč. Tato částka za rok dosáhne přesně limitu 48 000 Kč, který lze odečíst od daňového základu. Daňový odpočet se uplatňuje v rámci ročního daňového přiznání nebo zúčtování u zaměstnavatele.

Investice přes Portu jsou velmi jednoduché a lze je doporučit úplným začátečníkům.

Zjistit více o investicích přes Portu >

Důležitým aspektem daňových výhod u Portu DIP je jejich společný limit s ostatními produkty zajištění na stáří.

Odpočet 48 000 Kč platí souhrnně pro DIP, doplňkové penzijní spoření (DPS) a investiční životní pojištění dohromady. Daňový odpočet je společný limit pro všechny podobné produkty (DIP, DPS i některé investiční životní pojištění), nelze tedy uplatnit maximální odpočet zvlášť u každého z nich.

Daňový odpočet snižuje základ daně z příjmů, takže efektivní úspora závisí na skutečné sazbě daně z příjmů, kterou poplatník platí.

| Měsíční vklad | Roční vklad | Daňová úspora (15 %) | Daňová úspora (23 %) |

|---|---|---|---|

| 1 000 Kč | 12 000 Kč | 1 800 Kč | 2 760 Kč |

| 2 000 Kč | 24 000 Kč | 3 600 Kč | 5 520 Kč |

| 3 000 Kč | 36 000 Kč | 5 400 Kč | 8 280 Kč |

| 4 000 Kč | 48 000 Kč | 7 200 Kč | 11 040 Kč |

Příspěvky zaměstnavatele na Portu DIP

Významnou výhodou DIP od Portu je možnost příspěvků od zaměstnavatele. Tyto příspěvky jsou pro zaměstnavatele finančně výhodné – do výše 50 000 Kč ročně na jednoho zaměstnance neodvádí sociální ani zdravotní pojištění. Zároveň se jedná o daňově uznatelný náklad.

📌 Zaměstnavatel může přispívat až 50 000 Kč ročně bez odvodů sociálního a zdravotního pojištění.

📌 Příspěvek zaměstnavatele je daňově uznatelný náklad pro firmu a zároveň pro zaměstnance není zdaněn.

🔎 To znamená: Tento benefit je pro obě strany výhodný – zaměstnavatel ušetří na odvodech a zaměstnanec dostane čistý příspěvek rovnou do investice.

Pro zaměstnance představují příspěvky na Portu DIP formu benefitu, která je výhodnější než prosté navýšení mzdy. Zaměstnanec z příspěvku zaměstnavatele neplatí žádné odvody, celá částka se investuje. Při srovnání s navýšením hrubé mzdy o stejnou částku je rozdíl v čisté hodnotě benefitu výrazný.

Technicky probíhá přispívání zaměstnavatele jednoduše:

- Zaměstnanec vygeneruje platební pokyny ve svém účtu Portu.

- Zaměstnavatel nastaví pravidelné nebo jednorázové platby.

- Příspěvky jsou automaticky připsány na důchodový účet zaměstnance.

Zaměstnavatelé mají u DIP od Portu plnou flexibilitu ve výši i frekvenci příspěvků. Mohou přispívat pravidelně měsíčně nebo jednorázově například formou ročního bonusu.

Kombinace vlastních vkladů zaměstnance a příspěvků zaměstnavatele vytváří efektivní strategii spoření na důchod.

Portu nabízí možnost investic do DIPu s nízkým poplatkem pouze 0,5 % a možností sestavit is investice podle sebe.

Zjistit více o Portu DIP >

Poplatky a náklady spojené s DIP od Portu

Portu DIP se vyznačuje transparentní poplatkovou strukturou. Základní poplatek za správu důchodového účtu činí 0,5 % ročně z investované částky. Jedná se o zvýhodněnou sazbu oproti klasickému investičnímu účtu, kde poplatek dosahuje 1 % ročně.

Investoři s Portu si můžou vybrat, jak budou své peníze investovat vzhledem k jejich toleranci rizika.

Zjistit více o dlouhodobém investičním produktu na Portu >

V poplatku za správu DIP od Portu jsou zahrnuty veškeré služby:

- Automatické rebalancování portfolia.

- Nákupy a prodeje cenných papírů.

- Měnové zajištění u zahraničních investic.

- Daňové podklady a přehledy.

- Zákaznická podpora.

Další náklady mohou být součástí ETF fondů, které jsou investičními nástroji obsaženými v portfoliu. Ty se pohybují obvykle kolem 0,15 – 0,2 % ročně a jsou již zahrnuty v nákladech fondů.

📌 To neznamená skryté poplatky – jen nákladové položky fondů, do kterých Portu investuje.

Žádné další poplatky se neúčtují. Neexistují vstupní poplatky, poplatky za vklad nebo výběr, ani poplatky za provedené obchody. Jediným dodatečným nákladem je tedy zmíněný vnitřní poplatek ETF fondů (TER), již zahrnut v ceně investičních nástrojů.

| Typ poplatku | Výše u Portu DIP | Poznámka |

|---|---|---|

| Správa účtu | 0,5 % p.a. | zvýhodněná sazba |

| Vstupní poplatek | 0 Kč | neúčtuje se |

| Výstupní poplatek | 0 Kč | neúčtuje se |

| Poplatek za obchody | 0 Kč | zahrnut ve správě |

| TER ETF fondů | ~ 0,15 – 0,2 % p.a. | zahrnut v ceně fondu |

Investiční možnosti v rámci Portu DIP

DIP od Portu nabízí široké spektrum investičních možností pro různé typy investorů. Základem jsou automaticky spravovaná portfolia sestavená na míru podle investičního profilu klienta. Pro zkušenější investory existuje možnost individuálního sestavení portfolia.

Portfolio od Portu

Nejjednodušší varianta pro začátečníky i pokročilé investory. Po vyplnění investičního dotazníku Portu navrhne optimální složení portfolia podle rizikovosti a časového horizontu. Portfolia jsou složena především z ETF fondů pokrývajících globální akciové a dluhopisové trhy.

Portfolio podle vás

Pro investory, kteří chtějí mít větší kontrolu nad svými investicemi. V rámci Portu DIP lze vybírat z tematických strategií zaměřených například na technologie, zdravotnictví nebo odpovědné investování (ESG). Existuje také možnost investovat do jednotlivých ETF fondů.

Investiční rezerva

Krátkodobé uložení prostředků s úročením, které lze využít jako dočasné „parkoviště“ pro peníze před jejich investováním. Vhodné pro postupné rozložení investice v čase.

V rámci DIP od Portu lze prostředky volně přesouvat mezi jednotlivými investičními možnostmi bez jakýchkoli poplatků. Tato flexibilita umožňuje přizpůsobovat investiční strategii měnícím se podmínkám nebo osobním preferencím.

Zdroj: Portu.

Podmínky výběru prostředků z Portu DIP

Pro zachování daňových výhod musí DIP od Portu splňovat tzv. pravidlo 120/60. To znamená, že prostředky lze vybrat bez sankce pouze při současném splnění dvou podmínek:

- Dosažení 60 let věku – výběr je možný nejdříve k 1. lednu roku, kdy klient dosáhne 60 let.

- Minimálně 10 let trvání – od prvního vkladu do DIP musí uplynout alespoň 120 měsíců.

Při porušení těchto podmínek dochází k povinnosti vrátit (dodanit) dříve uplatněné daňové odpočty až 10 let zpětně. Toto omezení platí při jakémkoli výběru prostředků z Portu DIP, byť by šlo o minimální částku.

Pokud tyto dvě podmínky nejsou splněny, daňové výhody se dodaní zpětně až 10 let, ale investice samotná zůstává uživateli a může být spravována mimo režim DIP.

💡 Praktická rada: Předčasné výběry se obecně nedoporučují, pokud jste si uplatnili daňové úlevy – jinak přijdete o výhody.

Existují nicméně výjimky, kdy k ztrátě daňových výhod nedochází:

- převod všech prostředků k jinému poskytovateli DIP,

- úmrtí klienta (prostředky přecházejí na dědice).

Důležitým aspektem je, že samotná investice při předčasném výběru nezaniká. Klient pouze ztratí daňové výhody, investované prostředky zůstávají zachovány a lze s nimi dále nakládat mimo režim DIP.

| Situace | Daňové důsledky |

|---|---|

| Výběr po 60 letech a 10 letech trvání. | bez sankce |

| Převod k jinému poskytovateli DIP. | bez sankce |

| Předčasný výběr. | dodanění odpočtů až 10 let zpětně |

| Částečný výběr. | dodanění odpočtů až 10 let zpětně |

Srovnání DIP od Portu s penzijním spořením DPS

Při rozhodování mezi Portu DIP a klasickým doplňkovým penzijním spořením (DPS) je důležité zvážit několik faktorů. Oba produkty slouží k zajištění na stáří, liší se nicméně v několika klíčových aspektech.

Státní příspěvek vs. daňový odpočet

DPS nabízí státní příspěvek až 2 760 Kč ročně (při měsíčním vkladu 1 700 Kč a více). U DIP od Portu státní příspěvek neexistuje, daňový odpočet lze nicméně uplatnit od první koruny vkladu, zatímco u DPS pouze z částky přesahující 1 700 Kč měsíčně.

DIP je obecně vhodnější pro investory, kteří chtějí delší investiční horizont s možností širší strategie a vyšších potenciálních výnosů, zatímco DPS může být vhodnější pro konzervativnější spoření se státním příspěvkem.

Investiční možnosti

DPS nabízí omezený výběr z konzervativních až dynamických penzijních fondů. Portu DIP poskytuje přístup k širokému spektru ETF fondů, akcií a dalších investičních nástrojů. Potenciál zhodnocení je u DIP vyšší díky možnosti dynamičtější investiční strategie.

Poplatky

Penzijní společnosti si často účtují poplatky na maximální zákonem povolené hranici. DIP od Portu s poplatkem 0,5 % ročně patří mezi cenově nejdostupnější varianty na trhu.

Flexibilita

Převod prostředků mezi poskytovateli DIP je jednodušší než u DPS. Předčasný výběr u Portu DIP je sice spojen se ztrátou daňových výhod, samotná investice nicméně běží dál a lze ji spravovat mimo režim DIP.

Přes Portu je možné začít investovat do DIPu již od 500 Kč.

Začít investovat přes Portu >

Založení důchodového účtu DIP u Portu

Proces založení DIP od Portu probíhá kompletně online a zabere přibližně 10 – 15 minut. Platforma Portu je regulována Českou národní bankou a patří pod investiční skupinu WOOD & Company s dlouholetou tradicí na českém trhu.

Kroky pro založení účtu:

- Registrace na platformě Portu a vyplnění osobních údajů.

- Absolvování investičního dotazníku pro určení rizikového profilu.

- Výběr možnosti důchodového účtu (DIP) během registrace.

- Volba investiční strategie nebo akceptace doporučeného portfolia.

- Nastavení trvalého příkazu pro pravidelné vklady.

- V případě příspěvků zaměstnavatele předání platebních pokynů.

Portu DIP lze založit již od minimálního vkladu 500 Kč. Pro maximální využití daňových výhod se doporučuje nastavit pravidelný měsíční vklad alespoň 4 000 Kč. Platforma umožňuje kdykoli změnit výši vkladu nebo investiční strategii.

Portu spravuje prostředky více než 270 000 klientů s celkovým objemem přes 53 miliard korun. V oblasti DIP patří mezi lídry českého trhu s desítkami tisíc důchodových účtů. Platforma opakovaně získává ocenění v soutěži Zlatá koruna včetně titulu Fintech roku.

Publikováno: 6. 2. 2024

Cílem portálu Vdenik.cz je poskytnout návštěvníkům důležité informace co nejpoutavější formou. Články píšeme o diskutovaných tématech z nejrůznějších oblastí - např. z podnikání, pojištění, nejnovějších trendů ve světě či cestování. Vždy míříme na největší srozumitelnost a čtivost.