Konsolidace dluhů, úvěrů, mikropůjček – srovnání

Konsolidace půjček pro předlužené je velice efektivní způsob, jak nenáročně a snadno dostat lepší podmínky za méně starostí. V principu jde totiž o zjednodušení administrativy, ulehčení stresu a hlavně o úsporu nákladů. Nejde o složitou transakci, ovšem ve své podstatě může výrazně zamíchat finanční situací rodiny. Co přesně se pod ní skrývá?

Klient se zbaví špatných a drahých půjček, které nahradí jednou, novou a s lepšími podmínkami. Jsou to jednoduché kupecké počty, které zvládne opravdu každý, a to bez rozdílu. Jedny poplatky jsou vždy méně než dvoje, troje či dokonce čtvery.

Shrnutí článku

Konsolidace pro předlužené nezbaví dlužníka půjček, jejich sloučením však výrazně ušetří na poplatcích.

Konsolidují se bankovní i nebankovní půjčky a lze jich sloučit 2 a více.

Raiffeisenbank slibuje úrok již od 4,6 % ročně, klienti navíc mohou půjčky splatit kdykoliv zcela zdarma.

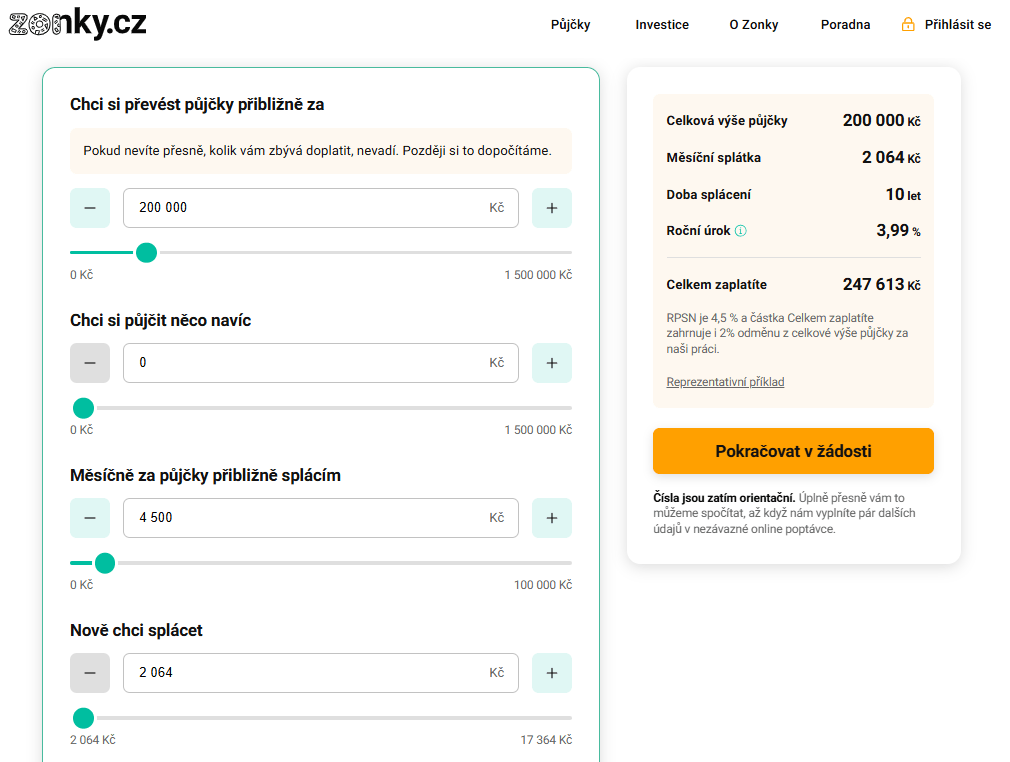

U Zonky si lze sloučit půjčky ve výši 5 000 až 1 500 000 Kč s úrokem již od 3,99 %.

Pokud zažádá dlužník o konsolidaci půjčky s dluhy po splatnosti, nikdo mu peníze nepůjčí.

Mám dluhy

Doba je těžká a stále větší procento lidí se dostává do dluhů. Často se stává, že už ani nevědí, kde všude dluhy mají a jak jsou velké. Dostávají dlužníky do finančních propastí, ze které se většina nedostane a přijde o všechno. V tipech níže je uvedeno, jak s nimi naložit a jaké jsou možnosti dostat se z dluhů.

Zjištění dluhů

Ne všechny dluhy lze zjistit. Zjistit jdou pouze ty, které spadají do určité evidence. A to ať už zákonem založené, nebo založené soukromými subjekty. Ohledně ostatních dluhů se musí dlužník spoléhat na paměť či intuici a známost věřitele.

Jak řešit dluhy?

Nikdo nechce být zadlužený, nicméně občas osud nepřeje a dotyční se ocitnou v dluzích. Není však všem dnům konec. Existuje mnoho způsobů, jak řešit dluhy a jak se s nimi vypořádat. Jedním z tipů je splácet tolik, kolik je možno a kolik si člověk může dovolit.

Jak se dostat z dluhů?

Čím více měsíčně splatí, tím rychleji se dluhů zbaví. Pozor však, aby pak zbyly i prostředky na běžné denní výdaje a živobytí, aby se z toku peněz nestal začarovaný kruh. Je na místě začít méně utrácet a nepoužívat kreditní karty. Obojí po delším používání dostane člověka do horší finanční stability.

Začít šetřit a zbytečné výdaje na nějakou dobu vyřadit z programu dne. Pokud je více dluhů, je lepší věnovat se jednomu. Jakmile se splatí, může se přesunout k dalšímu. Ve výsledku se všechny splatí dříve než po malých částkách naráz. Pokud to nejde, tak je na místě aspoň snaha požádat věřitele o nižší úrokovou míru. Za zkoušku a zeptání se nic nedá.

Jako další věc se nabízí prodej nepotřebných věcí. Opět pozor! Neprodávat cennosti, které budou v budoucnu potřeba k dědictví atd. Úkolem je prodat hlavně to, co vůbec člověk nepoužívá nebo by se bez toho obešel. Využijte současná média. Dnes je mnoho možností a způsobů publikovat prodej na všemožných sociálních sítích nebo webech, ulehčí to recenzování.

Co je konsolidace úvěru?

V praxi pojem konsolidace znamená, že jde o sloučení všech půjček do jediné nové půjčky. S novou půjčkou lze být u jednoho z poskytovatelů stávajících půjček, nebo s ní přejít ke zcela novému poskytovateli. Výhodou určitě je, že si člověk nemusí pamatovat podrobnosti o splácení několika půjček najednou a může tak cílit pouze na jediný dluh.

Konsolidace sice nezbaví dlužníka půjček nebo poplatků za ně, avšak jejich sloučením výrazně ušetří na poplatcích. Poplatky nebude platit za každou půjčku každému věřiteli zvlášť, nicméně se všechny poplatky sloučí do jednoho výhodnějšího. V rámci konsolidace si klient často může půjčit i částku navíc.

Konsolidace vs. refinancování

Mezi konsolidací a refinancováním půjčky je důležitý rozdíl, který není spoustě lidí jasný. V obou případech se totiž jedná o převzetí úvěru jinou institucí a poskytnutí lepších podmínek dlužníkovi.

Hlavní rozdíl mezi konsolidací a refinancováním spočívá v tom, že v případě konsolidace půjček přebírá nová instituce všechny půjčky dlužníka a sloučí je do jedné s lepšími podmínkami. Refinancování se týká pouze jednoho úvěru, který převezme nová společnost a nabídne dlužníkovi výhodnější podmínky.

Refinancování poskytují banky, které si klienta vždy prověří v registru dlužníků a prověří jeho dostatečný příjem. Refinancovat v bance lze i nebankovní půjčky, nicméně ne každá banka toto nabízí. Refinancování či konsolidaci bez registru banky nenabízejí. Řešením mohou být například nebankovní konsolidace půjček.

S refinancováním se lze setkat hlavně u hypoték, kdy jde ze strany plátce o snahu výměny hypotéky za novou, zpravidla výhodnější s nižší úrokovou sazbou a tím i nižší měsíční splátkou.

Úvěry, které lze konsolidovat

V rámci konsolidace mohou být dlužníkovi sloučeny všechny jeho půjčky, nebo i jen některé z nich. Konsolidují se bankovní i nebankovní půjčky a lze jich sloučit 2 a více. Konsolidaci úvěrů lze provést u těchto typů:

- bankovní úvěry

- nebankovní úvěry

- kreditní karty

- kontokorentní účty

- operativní a finanční leasing

Konsolidovat se dají samozřejmě i půjčky s různou dobou splatnosti. Lze sloučit konsolidace dluhů + konsolidace úvěrů + konsolidace mikropůjček. Pro všechny se však ve finále zvolí jedna doba splatnosti.

Úspora nákladů

Člověk bude u konsolidace platit pouze jediný poplatek za vedení účtu, za správu, za výpisy a podobně. A za druhé je úspora jasná díky současné ekonomické situaci.

Díky rekordně nízkým úrokům, které jsou na historických minimech, představuje úspora na úrocích, respektive na celé roční procentní sazbě nákladů i několik desetin nebo dokonce celých procent. Je to opravdu ideální doba na konsolidace půjček.

Krotitelé dluhů – seriálem ku řešení

Ač je to bizarní k této problematice, tak dobrým pomocníkem, jak se dostat z dluhů, je seriál z roku 2009 – Krotitelé dluhů. Seriál reaguje na tento společenský problém a snaží se pomoci těm, kterých se to týká, a zároveň přinést varování těm, kteří o přibrání úvěru přemýšlejí.

Odpoví skvěle na základní otázky, kde je nejčastější chyba a proč lidé neumí hospodařit s penězi mezi výplatami. Scenérie sice několik let stará, avšak v dnešní krizové době opět velmi přesná.

Konsolidace půjček – srovnání

Při výběru konsolidace je dobré mít přehled, kde a kdo má jaké podmínky. Hlavní body, které by měly zájemce zajímat, jsou:

- maximální a minimální výše úvěru

- úroková sazba

- celková doba splácení

- možnost předčasného splacení zdarma

Několik příkladů:

Raiffeisenbank konsolidace – nejvýhodnější – nejlepší konsolidace online se solidním úrokem a nulovými poplatky. Konsolidace se pohybuje od 5 000 do 1 200 000 Kč. Raiffeisenbank slibuje úrok již od 4,6 % ročně, klienti navíc mohou půjčky splatit kdykoliv zcela zdarma.

Česká spořitelna konsolidace – pro nižší půjčky – dobrá alternativa od důvěryhodné banky s dlouholetou tradicí. Konsolidace se pohybují od 20 000 Kč + nabízí možnost odpuštění až 12 posledních splátek.

Zonky konsolidace – pro ty se záznamem v registru – oblíbená konsolidace půjček v registru. Rychlé vyřízení online a příznivé úrokové sazby. Z výše uvedených je nejlepší variantou nebankovní konsolidace. Sloučit si zde lze půjčku ve výši 5 000 až 1 500 000 Kč a to s úrokem již od 3,99 %.

Home Credit konsolidace – Sloučí všechny druhy půjček od 30 000 Kč až do výše 1 000 000 Kč. Konsolidaci vyřídí zájemci online nebo po telefonu. Stačí předložit dva doklady.

mBank konsolidace – konsolidované částky se pohybují od 10 000 Kč až do 1 200 000 Kč. Doba splácení pak od 12 do 120 měsíců a její vyřízení je do určité částky bez prokazování příjmu. mBank umožňuje mimořádné splátky zdarma i refinancování. Úroky stávajících půjček sníží až o 2 %.

| Poskytovatel | Min. výše půjček | Max. výše půjček | Max. doba splácení |

| Raiffeisenbank | 5 000 Kč | 1 200 000 Kč | 10 let |

| Česká spořitelna | 20 000 Kč | 1 000 000 Kč (nad 1 mil. Kč na míru) | 10 let |

| Zonky | 5 000 Kč | 1 500 000 Kč | 10 let |

| Home Credit | 30 000 Kč | 1 000 000 Kč | 10 let |

| mBank | 10 000 Kč | 1 200 000 Kč | 10 let |

Nejlepší nebankovní konsolidace pro předlužené

Nebankovní konsolidace pro předlužené jsou sice dostupnější, nicméně téměř vždy dražší variantou. Oproti bankovním konsolidacím nabízí nebankovní instituce vyšší úrok a poplatky.

Nabídky nebankovních konsolidací:

- Zonky – úvěry ve výši od 5 000 do 1 500 000 Kč, doba splatnosti až 120 měsíců

- Home Credit konsolidace – neomezený počet úvěrů do 1 000 000 Kč, doba splatnosti 24-120 měsíců

Nabídek nebankovních konsolidací půjček není tolik jako těch bankovních, protože nebankovní instituce se většinou zaměřují na mikropůjčky a malé půjčky. Nicméně existují a většina jde sjednat pohodlně online. Na tyto konsolidace dosáhne téměř každý, protože ve sjednávání často nehraje roli záznam v registru nebo doložení příjmů.

Nebankovní konsolidace půjček + nebankovní konsolidace online jsou dokonce přímo zacíleny na předlužené osoby, které mají se splácením dlouhodobé problémy.

I osoby vedené v některém z registru dlužníků mohou na nebankovní konsolidaci půjček dosáhnout díky tomu, že tento finanční produkt je opravdu cíleně definován pro tyto osoby, a i ty mají šanci na nový život, na lepší půjčku a na zbavení se starých a neefektivních způsobů.

Bankovní konsolidace úvěrů

Konsolidace dluhů nabízejí samozřejmě nejčastěji banky. Ty jsou stejně jako u poskytování úvěrů velmi opatrné v tom, komu službu konsolidace schvalují.

Konsolidace půjček po splatnosti

Konsolidace půjček po splatnosti nikoho nezaujme, naopak. Pokud zažádá dlužník o konsolidaci půjčky s dluhy po splatnosti, nikdo mu peníze nepůjčí. Banky si totiž velmi potrpí na takzvanou spolehlivost, což předlužené osoby či dlužníci v exekucích nesplňují.

Nabídky bankovních konsolidací pro předlužené:

- Air Bank sloučení půjček – od 5 000 Kč do 2 000 000 Kč, doba splatnosti od 6 do 120 měsíců

- Česká spořitelna – od 20 000 do 1 000 000 Kč (nad 1 mil. je třeba kontaktovat infolinku)

- Komerční banka – úvěry do výše 2 500 000 Kč, splácení do 120 měsíců

- Moneta Money bank – do výše 1 500 000 Kč, doba splatnosti až do 10 let

- Raiffeisenbank – do výše 1 200 000 Kč, splácet lze až 120 měsíců

- ČSOB – doba splatnosti až 10 let, možnost změny, bez poplatků a sankcí

V bankovních institucích bývají levnější a mají přijatelné podmínky než od nebankovních institucí. Bankovní instituce nabízí vždy jasné podmínky, ověřené sazby a jistotu.

| Poskytovatel | Min. výše půjček | Max. výše půjček | Max. doba splácení |

| Air Bank | 5 000 Kč | 2 000 000 Kč | 10 let |

| ČSOB | 50 000 Kč | 1 200 000 Kč | 10 let |

| Komerční banka | 10 000 Kč | 2 500 000 Kč | 10 let |

| Moneta Money bank | 5 000 Kč | 1 500 000 Kč | 10 let |

Konsolidace půjček online

Jak bylo již zmíněno, online konsolidace jsou většinou doménou nebankovních institucí. Není to však pravidlem. U bankovních institucí, jako jsou například ČSOB nebo MONETA Money Bank, jdou v dnešní době sjednat konsolidace online taktéž. Konsolidaci u MONETA Money Bank lze sjednat až do výše 1,5 milionu korun.

Ušetří se tím čas a papírování oběma stranám, což je rozhodně příjemné. Stačí si pouze projít stránky daného subjektu a zjistit, zda nabízí možnost konsolidace půjček online. Pokud nastane chvíle, kdy se nakupí jeden dluh vedle druhého, není špatné se nad touto variantou řešení zamyslet.

Publikováno: 7. 2. 2025

Cílem portálu Vdenik.cz je poskytnout návštěvníkům důležité informace co nejpoutavější formou. Články píšeme o diskutovaných tématech z nejrůznějších oblastí - např. z podnikání, pojištění, nejnovějších trendů ve světě či cestování. Vždy míříme na největší srozumitelnost a čtivost.